剑指微信、支付宝?

央行强化支付领域反垄断监管措施

中国人民银行1月20日发布关于《非银行支付机构条例(征求意见稿)》(以下简称《条例》)公开征求意见的通知。《条例》明确,非银行支付机构未遵循安全、高效、诚信和公平竞争原则,严重影响支付服务市场健康发展的,中国人民银行可以向国务院反垄断执法机构建议采取停止滥用市场支配地位行为、停止实施集中、按照支付业务类型拆分非银行支付机构等措施。

避免监管套利和监管空白

防范支付领域金融风险是守住不发生系统性金融风险底线的重要一环。2010年6月,央行制定《非金融机构支付服务管理办法》,奠定了非银行支付机构(下称“支付机构”)监管基础。央行表示,近年来,支付服务市场快速发展,创新层出不穷,风险复杂多变,机构退出和处置面临新的要求。迫切需要加快推动出台《条例》,提升支付机构监管法律层级,进一步规范支付机构合规经营。

“作为部门规章的《非金融机构支付服务管理办法》,将升级为作为行政法规的《条例》,法律层级更高,威慑力更强,将更好地规范支付清算市场。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼说。

具体来看,《条例》坚持功能监管的理念。强调同样的业务遵守相同的规则,避免监管套利和监管空白。同时,坚持机构监管与业务监管相结合。按照“先证后照”原则,对支付机构实施机构监管,同时对支付机构业务经营、关联交易等实施全方位监管。此外,坚持穿透式监管。加强对股东、实际控制人和最终受益人准入和变更的监管。

强化支付领域反垄断监管措施

在监督与管理方面,《条例》起草说明介绍,《条例》以强化金融监管为重点,以防范系统性金融风险为底线,丰富监管手段。一是强化支付领域反垄断监管措施,明确界定相关市场范围以及市场支配地位认定标准,维护公平竞争市场秩序。二是规范人民银行的检查权和检查措施,保障人民银行执法权的有效行使。三是明确支付机构股权质押、开展创新业务、重大事项变更等情况须向人民银行备案等监管要求。

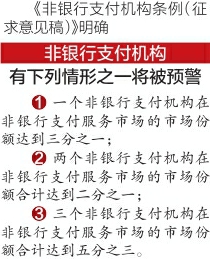

《条例》明确,非银行支付机构有下列情形之一的,人民银行可以商请国务院反垄断执法机构对其采取约谈等措施进行预警:一个非银行支付机构在非银行支付服务市场的市场份额达到三分之一;两个非银行支付机构在非银行支付服务市场的市场份额合计达到二分之一;三个非银行支付机构在非银行支付服务市场的市场份额合计达到五分之三。

备付金须存在符合要求的银行

此外,在支付业务规则方面,《条例》起草说明表示,《条例》坚持问题导向,强化综合监管,系统性提出支付机构在从事支付业务时必须遵守的原则与规定。一是根据从事储值账户运营业务的支付机构和从事支付交易处理业务的支付机构风险程度的不同,分类确定业务监管要求。二是明确支付机构发起的跨机构支付业务,应通过具有相应合法资质的清算机构处理,确保资金和信息安全、透明。三是强化备付金管理要求,强调备付金不属于支付机构自有财产,要求支付机构将备付金存放在人民银行或符合要求的商业银行,并明确与之配套的审慎监管措施,充分保障用户权益。

董希淼表示,《条例》与反垄断法有效衔接,赋予央行认定支付服务市场垄断地位的权限,填补了之前法律法规空白。《条例》在反垄断和防止资本无序扩张方面进行详细规定,是中央经济工作会议“强化反垄断和防止资本无序扩张”精神的具体体现,有助于加强支付服务市场反垄断规制,维护公平的市场竞争秩序,保护市场参与主体的合法权益,推动支付服务市场健康高质量发展。 据新华社